goodGid의 Rich Blog ( _ _)

-

가격이 오르는 아파트 찾는 매우 쉬운 방법 + 부동산 어플 추천

-

부부 공동명의의 모든 것 : 취득세/재산세/종합부동산세/종합소득세/양도세

-

등기부등본 보는법

-

210718

필요 시 영상 내용 정리하기 !

-

-

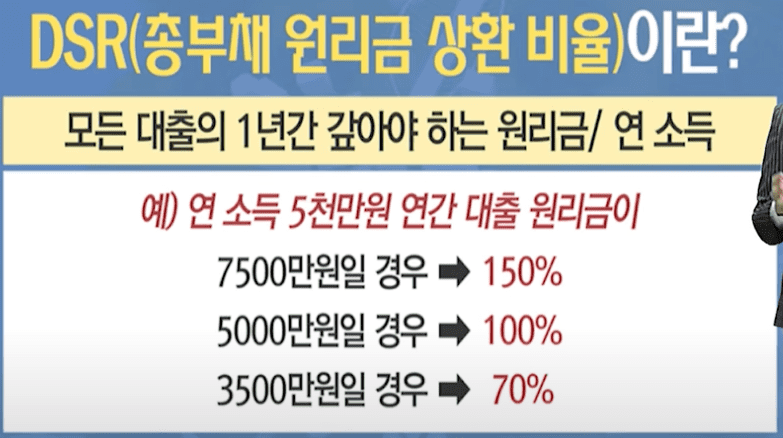

DSR (총부채 원리금 상환 비율) 개념 및 계산해보기

DSR이란?

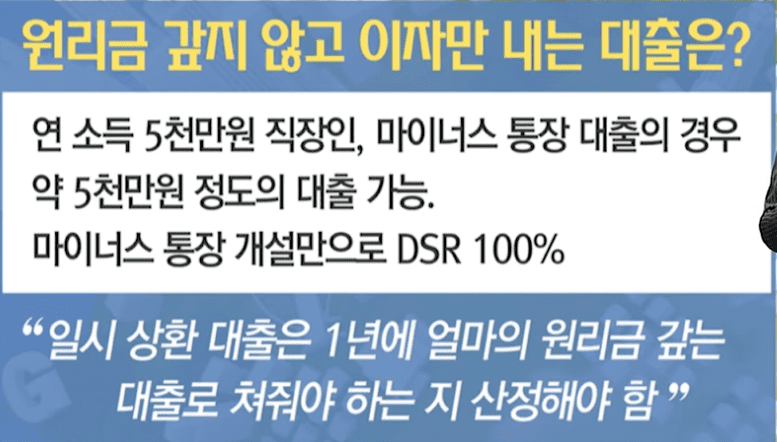

원리금을 갚지 않고 이자만 내는 대출

-

이자만 내다 만기 시 일시상환 대출은

1년에 얼마의 원리금을 갚는지 산정 기준이 필요하다.

-

-

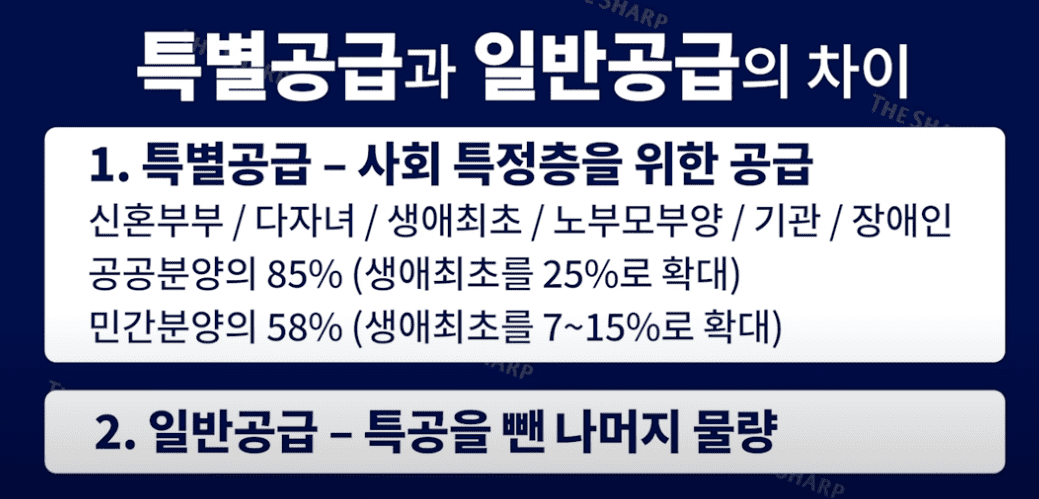

특별 공급과 일반 공급

특별공급 vs 일반공급

-

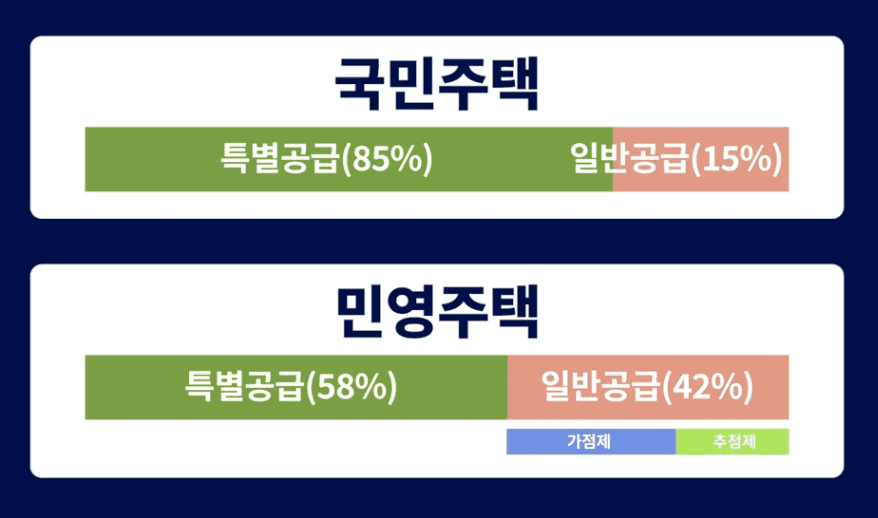

국민주택에서 일반공급은 통장에 돈이 얼마나 있느냐로 따지는 구간이다.

15%밖에 안되므로 매우 적은 확률이다.

-

사실상 특별공급을 노려야 한다.

-

-

우리사주로 소득공제 받기

우리사주

소득공제

-

최대 400만 원까지 소득공제가 가능하다.

( 벤처기업이면 1,500만 원까지 가능하다. )

-

연말정산 시 근로소득공제에서 최대 400만 원까지 혜택을 준다.

= 400만 원 덜 번 것처럼 세금을 부과한다.

ex) 우리 사주 구입자금으로 ₩ 1,000만 원 사용 시 → ₩ 400만 원 소득공제 우리 사주 구입자금으로 ₩ 300만 원 사용 시 → ₩ 300만 원 소득공제 중소기업을 포함한 벤처기업의 경우 최대 1,500만 원에 해당하는 금액까지 근로소득공제를 혜택 ex) 우리 사주 구입자금으로 ₩ 1,000만 원 사용 시 → ₩ 1,000만 원 소득공제 우리 사주 구입자금으로 ₩ 2,000만 원 사용 시 → ₩ 1,500만 원 소득공제-

신용카드를 아무리 써봤자 최대 300만 원의 소득공제 혜택밖에 되지 않으니

비교적으로 상당히 높은 소득공제를 받을 수 있다.

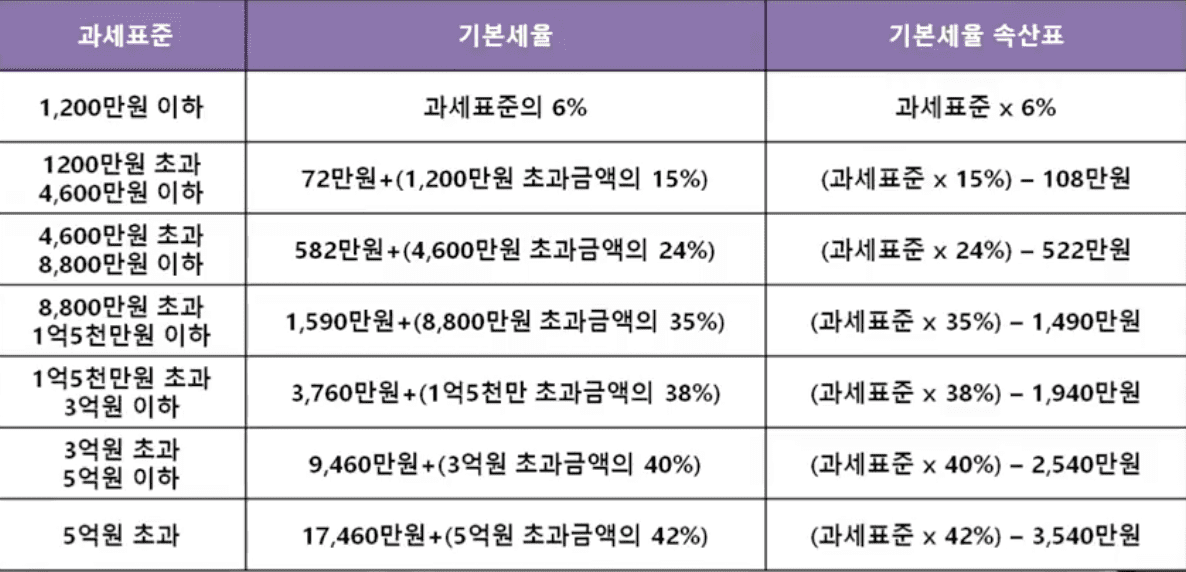

과세표준 2,000만 원 기준 산출세액 = (2,000만 원 X 15%) - 108만 원 = 192만 원 여기에 우리사주 400만 원 소득공제 추가 시 = {(2,000만 원-400만 원)X 15%} - 108만 원 = ₩ 132만 원 --> 약 60여만 원의 세금 감면 혜택 발생-

추가로 만약 우리사주 소득공제를 제외하고

계산된 본인의 과세표준이 4,600만 원 이상인 상태에서

우리사주 소득공제 혜택을 받아 과세표준이 4,600만 원 이하로 내려가면

세율구간이 24% → 15% 줄어들게 되므로 더 큰 세금 혜택을 받을 수 있다.

-

Recent Posts