연금 수령 기준 금액

연금수령

사망

==> 단리 5% 최저보증

중도인출

해지

==> 최저보증 미적용

-

인출 해지하지 말고 반드시 연금으로 받아야 한다.

-

사망하면 5%로 적립된 금액에서

받아간 연금액을 제외하고 남은 금액을 상속인에게 지급

-

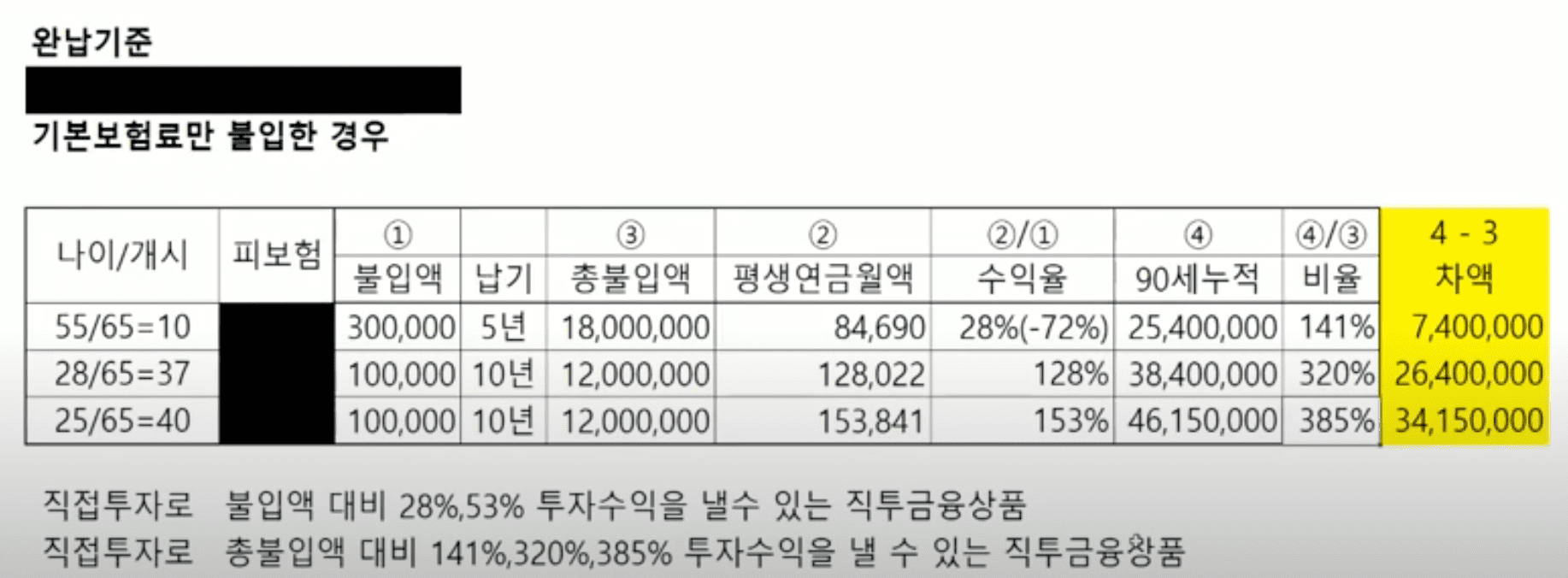

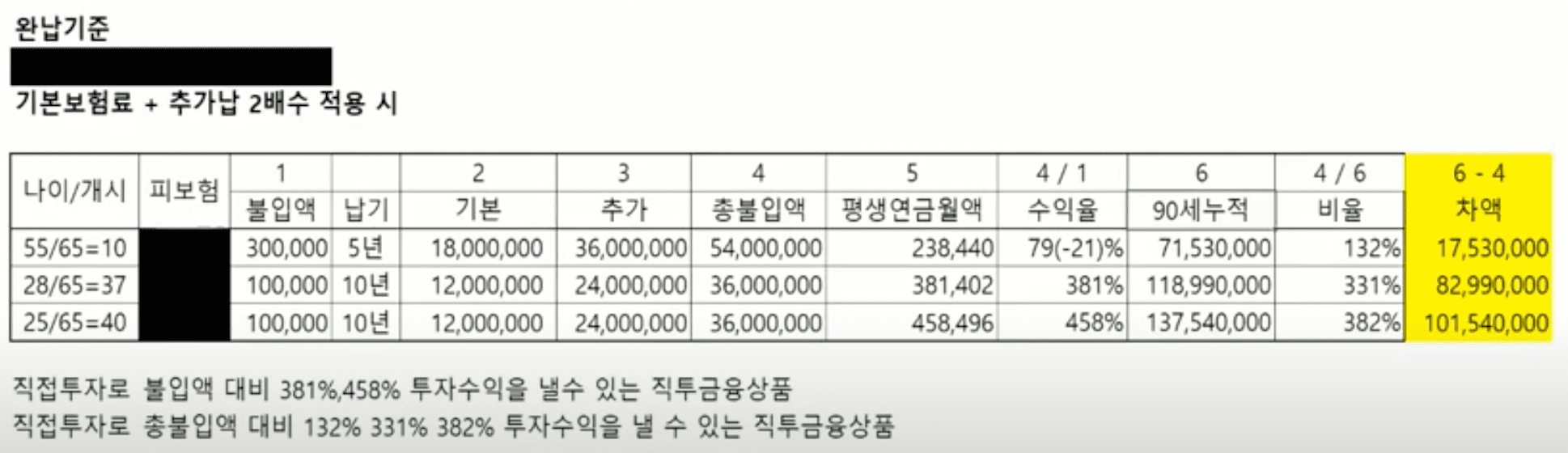

ref : 5% 최저보증연금 200% 활용방법

연금 종류

즉시 연금

- 일시납 연금

= 한 번에 낸다.

- 한도 : 1억 한도

- 기간 : 10년 유지

-

위 조건 충족 시 전액 비과세 혜택을 받을 수 있다.

-

1억 원 계약에 추가로 내면

전액이 과세 대상이 된다.

-

연금 과세는

내가 받아간 연금액 > 내가 낸 원금

초과하는 시점부터 과세한다.

-

ref : 5% 최저보증연금 200% 활용방법

월납 연금

- 월마다 내는 연금

- 한도 : 월 150만 원 = 1년간 1,800만 원 (기본 보험료 + 추가 납부)

-

위 조건 충족 시 전액 비과세 혜택을 받을 수 있다.

-

여기서 중요한 건 1,800만 원이 중요하다.

Example

계약 기간 : 10년

- 1년 ~ 9년 : 계약했던 월 납부 금액 성실히 납부

- 9년 ~ 10년 : 월 납부 금액 + 추가 납부로 1,801만 원 납부

1년간 1,800만 원을 초과했기 때문에

초과한 1만 원에 대해 과세를 하는 게 아니라

지금까지 냈던 모든 금액에 대해 과세를 적용한다.

-

즉 1번이라도 넘어가면 그동안 발생한 이자에 모두다 과세한다.

이 점을 주의해야 한다.

추가 납입

기본 보험료

기본 보험료 + 추가 납입

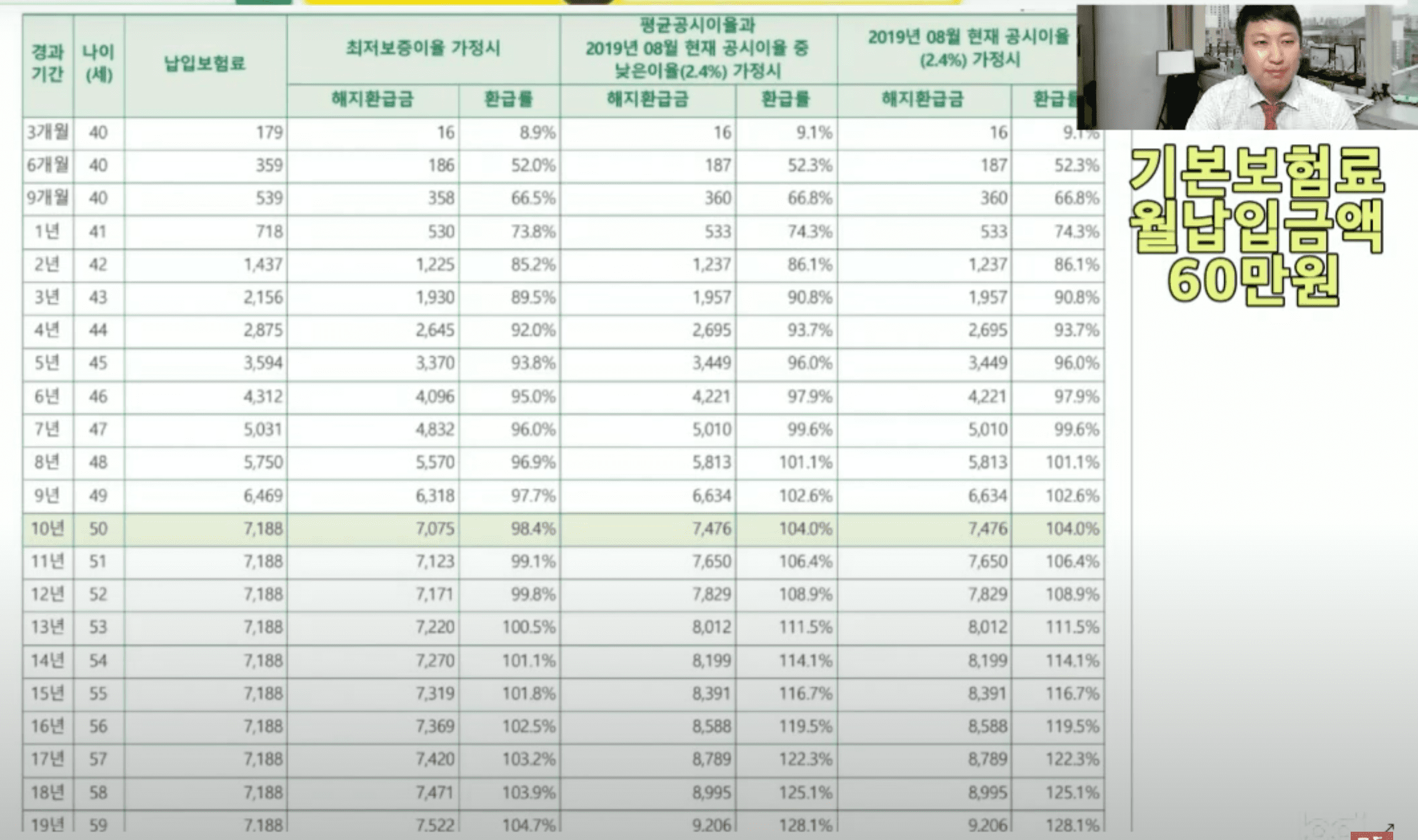

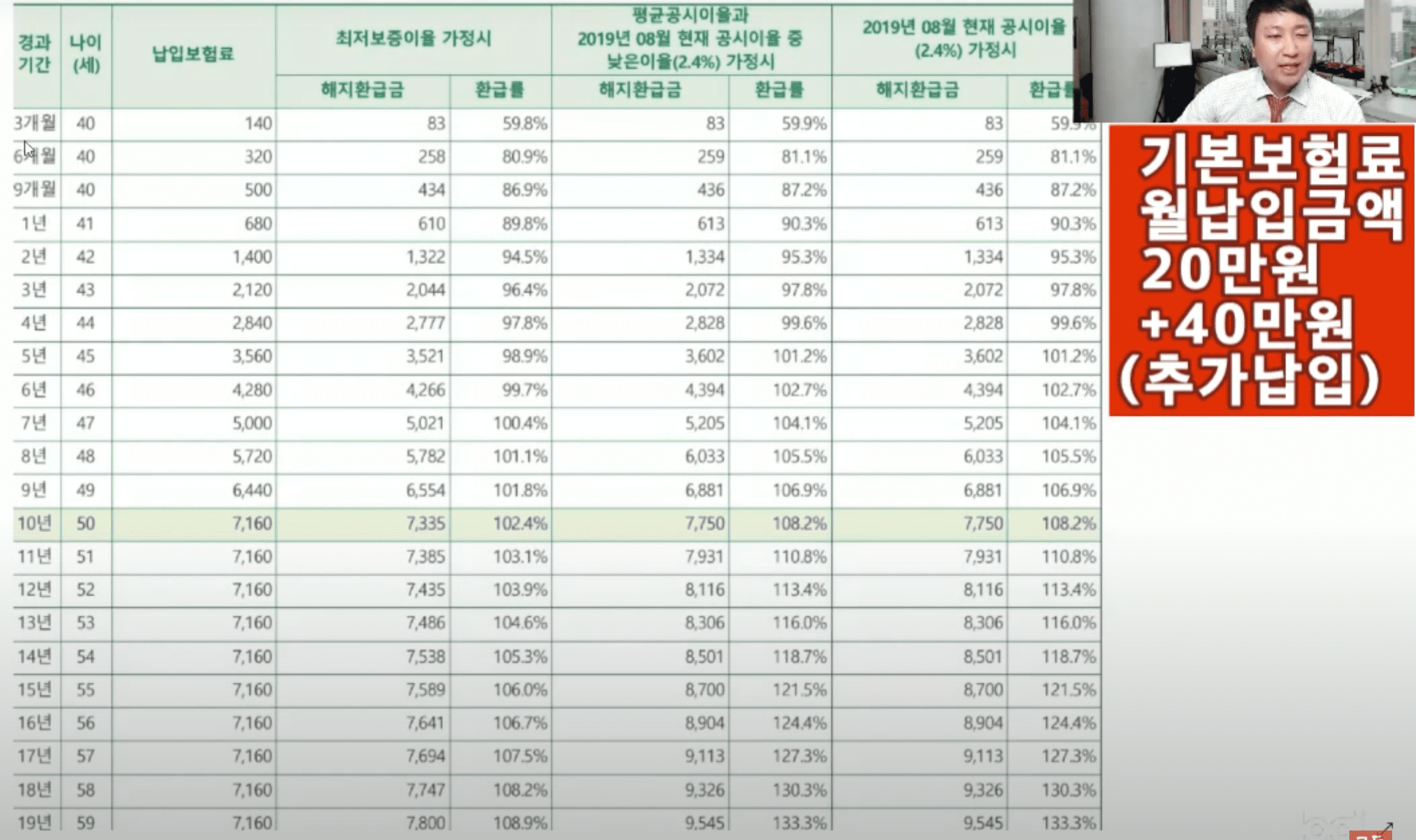

원금 도달 시기

-

최저 보증으로 봐야한다.

금리는 앞으로 계속 낮아진다.

- 13년이 걸려야지 원금이 된다.

-

7년이면 원금 도달이 된다.